Личные финансы

- Книги, курсы и статьи

- Материалы для начального ознакомления с экономикой/финансами

- Статьи о финансовой грамотности

- Список книг которые высоко ценятся в области финансовой грамотности

- Где искать хорошие статьи о финансах?

- Статьи про ИИС

- Дополнительные книги о финансах

- Поведенческая экономика

- Как откладывать маленькие суммы?

- Инсайдерская торговля

- Экономисты врут

- Пять фундаментальных вещей в управлении личными финансами:

- Методика контроля личных финансов

- Для тех, кто хочет инвестировать в криптовалюту

- Основы личных финансов и инвестирования

- Как управлять своими финансами при помощи простой таблицы

Книги, курсы и статьи

Материалы для начального ознакомления с экономикой/финансами

Книги:

"Как устроена экономика", Ха Джун Чанг -знакомство с экономикой в общем смысле этого слова;

"Фрикономика" и "Хулиномика" - позволят усилить понимание экономики и финансовых рынков под развлекательным соусом

"Разумный инвестор", Б. Грэм - поможет разобраться в базисе искусства инвестирования.

Дополнительное чтиво - https://discord.com/channels/527364756617822218/919508000413212693/921357032852963338

Курсы:

Годный бесплатный курс с введением в экономику (на английском языке) - https://www.core-econ.org/the-economy/

Цикл видеолекций по финансовым рынкам от профессора Йельского университета - https://youtube.com/playlist?list=PL6-VdoXycNiQiQ1L9SmJRc5S9_m5EpmRf

Автор заметки: Augustin#1213

Статьи о финансовой грамотности

Шедевры, которые вправляют мозги на место. Очень рекомендую все. Я бы даже сказал, что они обязательны для общей грамотности и кругозора, если бы у меня было такое право.

https://journal.tinkoff.ru/spreadsheet/

https://journal.tinkoff.ru/30/

https://journal.tinkoff.ru/retirement/

https://journal.tinkoff.ru/podushka-one-love/

https://journal.tinkoff.ru/kb/losingmoney/

https://journal.tinkoff.ru/kb/po-novoi-misha/

https://journal.tinkoff.ru/kb/reshenie/

https://journal.tinkoff.ru/guide/interview/

https://journal.tinkoff.ru/uvelichila/

https://journal.tinkoff.ru/salarytest/

https://journal.tinkoff.ru/thedeal/

https://journal.tinkoff.ru/graymoney/

https://journal.tinkoff.ru/list/a-kak-pomenyat/

https://journal.tinkoff.ru/zhizn-za-300/

https://journal.tinkoff.ru/success-2018/

https://journal.tinkoff.ru/30/

https://journal.tinkoff.ru/wagerise/

Рекомендую попробовать с этой, а там уже посмотреть по своим ощущениям.

https://journal.tinkoff.ru/read-first/

Небольшая памятка по работе с новой информацией: что не записано, то вылетит из второго уха. Поэтому все, что покажется полезным, надо небольшим конспектом записать или внедрить сразу в перечень привычек.

Пожалуй, могу гарантировать, если прочитаешь и внедришь что-то из прочитанного, станешь другим человеком. Мы с женой ведем бюджет с осени 2018 года, и это радикально улучшило наше благосостояние и спокойствие. Конечно, с тех пор у нас выросли и доходы, но без бюджета бессмысленные расходы растут пропорционально доходам, и все новые деньги находят, куда уйти.

Автор заметки: Македонский

Список книг которые высоко ценятся в области финансовой грамотности

Вот список книг которые высоко ценятся в области финансовой грамотности и могут стать отличным источником информации для тех, кто хочет улучшить свои финансовые знания и навыки:

Базовый уровень (эти книги весьма поверхностны и главным образом подойдут для начинающих):

- «Самый богатый человек в Вавилоне»; Джордж С. Клейсон - эта классическая книга дает вечные уроки по личным финансам и созданию богатства, используя притчи о древнем Вавилоне для иллюстрации финансовых принципов.

- «Богатый папа, бедный папа»; Роберт Кийосаки - Эта книга учит читателей разнице между активами и пассивами и тому, как построить богатство путем инвестирования в недвижимость и открытия бизнеса.

Средний уровень (более грамотный анализ и данные по теме от сообразительных авторов):

- «Кошелек или жизнь?»; Вики Робин и Джо Домингес. Эта книга предлагает целостный подход к личным финансам, подчеркивая важность согласования ваших финансовых целей с вашими ценностями и приоритетами.

- «Мой сосед - миллионер»; Томас Стэнли и Уильям Данко. В этой книге рассматриваются привычки и образ жизни миллионеров и даются практические советы по созданию богатства и достижению финансовой независимости.

Особый уровень (углубление в тему инвестирования как ядра финансовой грамотности)

- «Руководство разумного инвестора. Надежный способ получения прибыли на фондовом рынке»; Джон Богл. Книга содержит убедительные аргументы в пользу инвестирования в недорогие индексные фонды, давая практические советы о том, как создать диверсифицированный портфель и избежать распространенных инвестиционных ловушек.

«Разумный инвестор»; Бенджамин Грэм - это классическое руководство по стоимостному инвестированию, подчеркивающее важность фундаментального анализа, управления рисками и долгосрочного инвестиционного подхода для достижения успеха на фондовом рынке.

Автор заметки: Augustin#1213

Где искать хорошие статьи о финансах?

Я могу этот журнал по многим вопросам рекомендовать. У них изначально был потрясающий главный редактор Максим Ильяхов, который, если правильно помню, придумал метод написания текстов инфостиль. На картинке очень коротко о нем.

Как добывать еще хорошие статьи:

- Посмотреть избранные статьи по тематикам тут https://journal.tinkoff.ru/selected/, например по бюджетам посмотреть заголовки https://journal.tinkoff.ru/selected/budget/ и тут https://journal.tinkoff.ru/selected/readers-family-budget/

- Посмотреть на страницу потоков https://journal.tinkoff.ru/flows/, где перечислены все направления журнала. Там и инвестиции, и медицина, и строительство, и бизнесы разные - что угодно.

Автор заметки: Македонский

Статьи про ИИС

Вот статьи по ИИС, чтобы разобраться в теме:

1. https://bcs-express.ru/novosti-i-analitika/vse-samoe-glavnoe-chto-nuzhno-znat-ob-individual-nom-investitsionnom-schete-iis

2. https://journal.tinkoff.ru/iis-faq/

3. https://www.tinkoff.ru/invest/help/brokerage/iis/all-about-iis/types/?card=q1

4. https://www.sravni.ru/text/kak-budet-rabotat-iis-3/

Автор заметки: Gelios

Дополнительные книги о финансах

Пролистал от начала до конца ветку. В дискуссии, которые уже утихли, врываться не буду, но хотел бы от себя порекомендовать две книги, которые здесь не упоминаются, но (как мне кажется) содержат в себе ответы на некоторые вопросы участников.

Первая (это не совсем книга- это выжимка из твиттер треда) - это Навал Равикант "Как разбогатеть (не полагаясь на удачу)".

Там автор с собеседником очень хорошо раскладывает такое понятие как "удача" в финансовом благополучии и почему это не совсем случайность, а так же очень ценно то, что речь о богатстве идет в контексте развития навыков.

Вторая - это Морган Хаузел "Психология денег". Это в принципе "база", которую многие упускают, но без которой 99% ничего не получится - контроль финансов, отношение к деньгам и прочее.

Автор заметки: barsyatochka

Поведенческая экономика

Что такое поведенческая экономика?

Распутывая хитросплетения поведенческой экономики и ее влияния на принятие финансовых решений

В общем и целом тема поведенческой экономики может показаться немного эзотерической, но очень интересно будет увидеть, как она формирует наши повседневные финансовые привычки.

Поведенческая экономика - это занимательное ответвление экономической науки, которая объединяет знания из области психологии, когнитивистики и принятия решений для более точного понимания человеческого поведения, особенно в финансовом контексте.

Главное отличие от традиционной экономической науки в том, что та предполагает, будто бы люди являются рациональными субъектами, делающими выбор с целью максимизации своей выгоды.

Однако поведенческая экономика исходит из того, что люди скорее эмоциональные существа с толикой разума, а не наоборот. Мы подвержены влиянию множества когнитивных искажений и предубеждений, которые могут увести прочь от казалось бы очевидной рациональности.

Например, есть такое понятие как "Неприятие Потерь", согласно которой люди чувствуют боль от потери денег острее, чем радость от получения той же суммы. Это предубеждение может влиять на инвестиционные решения: люди могут держаться за убыточные акции дольше, чем следовало бы, надеясь, что они восстановятся, просто чтобы избежать боли от осознания убытков.

Другое интересное предубеждение - "Смещение к Настоящему", когда мы склонны переоценивать сиюминутные выгоды в ущерб будущим. Часто именно поэтому экономия и инвестирование могут быть сложными - трудно отказаться от трат сейчас ради абстрактной выгоды в будущем.

Во второй части поста на примерах покажу, как нам улучшить свои финансовые решения вооружившись знаниями из поведенческой экономики.

Автор заметки: Augustin

Как использовать знания из поведенческой экономики

Как же мы можем использовать знания поведенческой экономики для принятия лучших финансовых решений?

Ключевым моментом является понимание и признание этих предубеждений. Признание того, что мы действуем под влиянием когнитивных искажений, может помочь нам пересмотреть наш выбор.

Для примера рассмотрим автоматизированные сберегательные планы. Настроив автоматическое перечисление части своей зарплаты на сберегательный или инвестиционный счет, Вы тем самым "подтолкнете" свое будущее "Я" не нарушать заданную стратегию. Это использует нашу склонность к инерции (еще одна концепция из поведенческой экономики, которая подразумевает способность долгое время следовать выбранному плану действий) в наших интересах.

Аналогичным образом, диверсификация инвестиций может быть хорошей стратегией для борьбы с неприятием потерь. Распределяя инвестиции по различным активам, мы уменьшаем потенциальные потери от одной инвестиции, смягчая "боль", которую мы можем почувствовать от убытков.

Если традиционная экономика дает нам идеализированную версию принятия решений, то поведенческая экономика рисует слегка более хаотичную и вместе с тем более точную картину, позволяя нам работать с нашими человеческими склонностями, а не против них. В результате мы получаем более реалистичные и применимые стратегии управления нашей финансовой жизнью.

Поэтому в следующий раз, когда вы будете принимать финансовое решение, сделайте паузу и задумайтесь:

- Влияют ли на Ваш текущий выбор какие-либо эмоциональные порывы или когнитивные ловушки?

- Как Вы можете использовать это понимание в своих интересах?

Помните, что первый шаг к улучшению процесса принятия финансовых решений - это лучшее понимание самих себя и своих потребностей.

Не стесняйтесь делиться здесь своими мыслями и опытом по теме финансов, так мы сможем учиться и расти вместе.

Автор заметки: Augustin

Как откладывать маленькие суммы?

Насчет маленьких сумм - нужно понять магию сложного процента. Еще Эйнштейн говорил, одни люди его понимают и приумножают капитал, пока другие тратят.

С какой целью? С целью стать финансово независимым. В 35-45-55 лет, как минимум на старость и пенсию.

В целом, когда речь встает об инвестировании маленьких сумм, лучший рациональный ответ - инвестируй в себя, что бы суммы были больше.

Конкретно мой совет сейчас - создай финансовую подушку на минимум 2-3 месяца, если ее еще нет. Приучись вести бюджет, контролировать расходы.

Прочитай что-то из Владимира Савенка. Опытный чувак, знающий Российский рынок как минимум. А там выберешь, какой профиль риска тебе ближе и поймешь, что дальше.

А так глобально, Роберт Кийосаки или Брайан Трейси в целом здравые мысли говорят.

Автор заметки: Anton_Piotrowski#7300

Инсайдерская торговля

Тут многие обсуждают торговлю на бирже. На мой взгляд, самая лучшая торговля - это инсайдерская. Не знаю, обсуждали ли вы это здесь, но вот несколько инструментов, которые могут пригодиться.

- https://www.legistorm.com/ - здесь есть информация о всех акциях, которыми владеют политики. Просто пишем в поиске имя политика и получаем развёрнутую выписку. Подписка на сервис стоит нормальных денег, но если вы всерьез занимаетесь трейдингом, вряд ли это будет проблемой.

- https://www.capitoltrades.com/ - есть много интересных данных о том, какие сделки в данный момент совершает конкретный политик. Просто заходим в раздел "Politicians" и там целый список конгрессменов, у многих из которых есть инсайдерская информация. Сам сайт бесплатный

- https://www.quiverquant.com/ - здесь даже расписываются конкретные потенциальные стратегии закупок, потенциально бомбический сайт. Сам я его не использовал

Разумеется, сами данные о торговле никак вам не помогут. Но если вникать в политику и работу конкретных конгрессменов, сопоставляя это с их сделками, у вас есть большой шанс заниматься "инсайдерской торговлей". Например, если США пытается снизить зависимость от китайского лития и перенести закупки на компании, базирующиеся в США, кто-то из конгресса будет разрабатывать эти потекторские законы, и, вероятно, у таких людей будет информация о том, какие компании смогут потянуть такой объём, а затем купят их акции.

Повторяя за ними, мы можем успеть до тренда.

Автор заметки: Глеб

Экономисты врут

Думаю, вы помните моё видео о науке, где я возмущался на счет медицины ( https://www.youtube.com/watch?v=gjHn5Ia__hM), но помимо неё мне нравятся изучать околополитические сферы научного знания. Одна из них – экономика.

В связи с этим, занятно выглядят несколько недавно опубликованных работ, которые подводят итог десятилетиям научного процесса в экономике. К несчастью, судя по ним, экономисты подвержены слишком большим предвзятостям и, в конечном счете, «взлому» научного процесса. Честно скажу, эти ребята заставят краснеть даже самых наглых медиков и отпетых психологов.

В 2020 году вышла работа. ( https://arxiv.org/abs/2208.12334 )

Согласно выводам аналитиков, если экономический мета-анализ (золотой стандарт научной работы, исследование которое включает в себя МНОГО исследований) обнаружил какой-то эффект, то вероятность, что это настоящий эффект, кхм, только не падайте, 30% (!)

В психологии это число равно 50%. И не забывайте, что сейчас только ленивый не говорит о кризисе репликабельности в психологии.

Чтобы понять, что не так с экономическими исследованиями, обратимся к работе под названием «Сила предвзятости в экономических исследованиях» ( https://academic.oup.com/ej/article-abstract/127/605/F236/5069452?login=false ) Более 90% исследований имеют недостаточную статистическую силу и более 80% обнаруженных (реальных) эффектов преувеличены.

Дальше работа о том, почему всё так плохо. ( https://www.aeaweb.org/articles?id=10.1257/aer.20190687 ). Оказывается, экономисты просто врут больше других, фактически подгоняя реальные результаты под выдуманные. И да, это основная причина неточностей в экономике. Ученые предпочитают ОБМАНЫВАТЬ, чтобы убедить публику в тезисах, которые выгодны им или их спонсорам.

Как вывод. Читать научные книги об экономике, слушать современных экономистов и делать политические предсказания из экономических данных – плохая идея (по крайней мере, без серьезного критического анализа).

Автор заметки: Глеб

Пять фундаментальных вещей в управлении личными финансами:

Составьте бюджет и следуйте ему: Четко знайте свои доходы и расходы. Это поможет понять, куда уходят Ваши деньги и как начать экономить на ненужном.

Имейте финансовую подушку безопасности: Рекомендуется иметь эквивалент Ваших трат по крайней мере от трех до шести месяцев. Это нужно на случай чрезвычайных ситуаций, среди которых: потеря работы, неотложная медицинская помощь или неожиданный ремонт дома. Этот же совет помогает улучшить качество сна!

Гасите долги с высокими процентами (если таковые имеются) как можно скорее: Долг с высокими процентами, например по кредитной карте, может быстро вырасти и помешать Вашему финансовому прогрессу. Обезопаситься от подобных рисков: задача первостепенной важности.

Инвестируйте на долгосрочную перспективу: Вместо того чтобы пытаться обыграть рынок с помощью рискованных сделок, примите последовательную долгосрочную инвестиционную стратегию. Используйте преимущества и льготы которые доступны в Вашей юрисдикции и начинайте как можно раньше. Диверсифицируйте свой портфель и рассмотрите недорогие ETF фонды, которые обеспечивают доходность, соответствующую средней рыночной.

Регулярно пересматривайте и корректируйте свой финансовый план: Следует быть адаптивным и гибким, ведь по мере того, как меняются Ваши жизненные обстоятельства (брак, дети, новая работа и т.д.), будут меняться и Ваши финансовые цели и потребности. Регулярно пересматривайте свой бюджет, цели сбережений и инвестиций, чтобы убедиться, что они соответствуют Вашей текущей ситуации и приоритетам.

Приведенные рекомендации являются весьма общими и фундаментальными, и потому работают для большинства людей. Вместе с тем все же важно помнить, что личные финансы — дело сугубо индивидуальное и поистине личное, а потому Вам необходимо систематически образовывать себя в этой сфере.

Автор заметки: Augustin

Методика контроля личных финансов

Если Ваши траты хронически превышают доходы, то первый шаг таков:

1. Выпишите по категориям или проанализируйте все транзакции со своего банковского счета. Если покупаете за кэш то сохраняйте все чеки и откладывайте их в сторону за определенный период. При анализе выявите ненужные или сомнительные траты, от которых без особого дискомфорта можно избавиться (например, это может быть регулярный обед в кофейне, который стоит как целая пачка овощей).

2. Второй шаг, и это я использую сам: фрагментируйте свои средства по разных счетам. Один специальный счет должен быть для сбережений, и его нельзя трогать ни в коем случае, за исключением чрезвычайных ситуаций, связанных со здоровьем или благополучием.

3. Другую неприкасаемую категорию средств можно направить в инвестиции, и пополнять ее самую малость регулярно. За эти средства можно покупать разные активы, такие как акции, золото и даже криптовалюты, и держать их в долгую. Попутно Вам следует образовываться в области инвестирования чтобы выстраивать грамотный портфель. Трогать этот фонд нельзя ни при каких обстоятельствах (к этому сразу надо быть готовым, выделяя столько денег, сколько можете себе позволить). На горизонте от трех лет и более периодически просматривайте, как поменялась стоимость ваших активов. В промежутке между годами можете вообще не обращать внимания на изменения цен. Главное это никогда не продавать активы себе в минус, то есть ниже, чем вы покупали, и держать их на как можно более длинный срок (5-10 лет и даже более).

4. Другой специальный счет можно завести для буферного резерва - сюда с доходов нужно сразу зарезервировать регулярные обязательные расходы, например деньги за оплату аренды жилья, за мобильную связь и подобное, но ни для чего другого.

5. Наконец, еще один счет можно завести для всех прочих трат, и пополнять его точечно, выделяя оптимальную сумму, без ущерба всему остальному. Тратить на все прочие нужды можно только отсюда.

Выделяя в последний счёт ограниченную сумму и используя только его для обычных повседневных трат вы достигнете контроля над этой категорией трат и сможете распределять их более осознанно.

Также это даст вам реальную картину того, какой потребительский избыток вам доступен. Хотите потреблять больше? Работайте над увеличением этой категории, а этому будет предшествовать увеличение всех предыдущих категорий, не иначе.

Автор заметки: Augustin

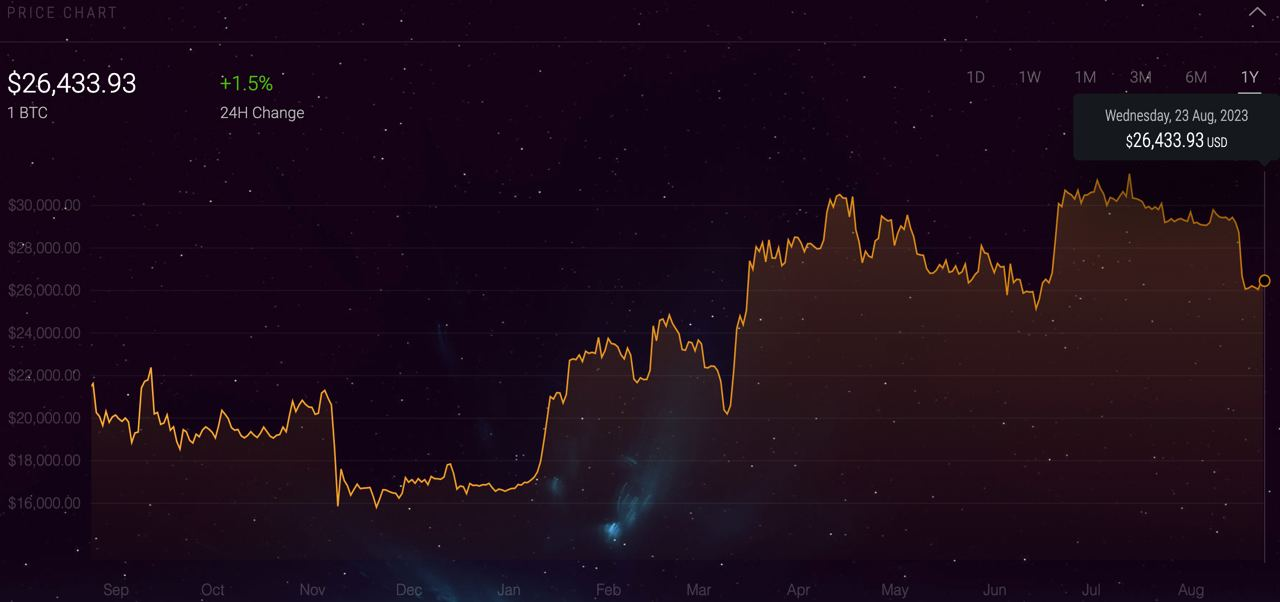

Для тех, кто хочет инвестировать в криптовалюту

На графике видна цена биткоина (BTC). На момент августа 2023 цена равна около $26 тыс.

По большей части только BTC, как основную криптовалюту, лично я рассматриваю для инвестиций. Так называемые альткоины (все остальные монеты кроме Биткоина) тают в себе слишком много рисков. За исключением, разве что, Эфириума (ETH).

Каждые четыре года у биткоина происходит так называемый "халвинг" (он запрограммирован так, что добыча майнерам каждые 4 года уменьшается вдвое, от чего добывать его становится все сложнее). В такие периоды происходит хайп и скачок цены. Так было в 2013, 2017 и 2021 годах. Следующий халвинг ожидается примерно к 2025 году, тогда и ожидается, что цена достигнет нового пика.

( !) Важно учесть, что биткоин растет зиг-загами, и периодические падения, как сейчас, это вполне себе в порядке вещей. Гарантий роста, тем не менее, здесь никогда нет и не может быть.

(!) Важно помнить, что криптовалюты в целом довольно нестабильный и рискованный инструмент, потому не следует бросать сюда такое количество средств, которое Вы не можете позволить себе утратить либо частично потерять.

Криптовалюта Tether (USDT) удобный вариант для расчетов и операций в долларовом эквиваленте, например чтобы обменять его на другие валюты. Но следует учесть, что поскольку он функционирует на базе ETH или TRC, потребуется определенное количество одной из двух монет дабы оплачивать комиссию за транзакции.

Где именно можно инвестировать в криптовалюту?

Я могу посоветовать только 2 варианта, которыми сам пользуюсь: это кошелёк Exodus (https://www.exodus.com/) , а также встроенный кошелёк Telegram (https://t.me/wallet).

Через последний в данное время можно приобрести только три вида криптовалюты: Tether (но который не на эфире, а на TRC), Bitcoin и TonCoin (TON).

Пока что самая главная рекомендация — лучше никогда не используйте сервисы которые требуют обязательную верификацию Вашей личности, такие как Binance, ибо они создают Вам много мороки и ограничений, вплоть до потенциальной возможности заморозки Ваших средств.

Автор заметки: Augustin

Основы личных финансов и инвестирования

Приветствую! Раз назвался экспертом, теперь не отвертеться.

Строго говоря моя "экспертность" основана на достаточно строгом ведении личных финансов в течение 3 лет и недостаточно успешном инвестировании в течение того же времени. Поэтому в своих рекомендациях я ограничиваюсь лишь собственным недолгим опытом в теории и практике. Не знаю также, насколько опытна аудитория здесь, поэтому буду писать о самых главных принципах и прочих прописных истинах. Кому-то покажется слишком простым, но нет ничего важнее этого самого простого, о котором часто забывают. Также, учитывая ограничения по времени и объемам сообщений постараюсь впихнуть столь необъятную тему, как личные финансы, в короткое сообщение. Поэтому будут упрощения, будут простые прописные истины. Далее можем поговорить конкретно о каких-то примерах, ошибках и т.д.

Часть первая: определяем свое финансовое положение

Итак, с чего начинаются личные финансы? Как и любая сфера жизни - с определения целей и стремлений. Что вам нужно. Но это не просто что-то конкретное и измеримое ("накопить на что-то"), это определение направлений развития - чего вы в итоге хотите достичь. Конечно все сводится к материальному благополучию. Необходимо конкретизировать это направление.

И чтобы не строить воздушные замки необходимо второе важное действие - определение своих реальных возможностей. Вам необходимо выяснить свое реальное финансовое положение. Нужно:

а) провести полную инвентаризацию своего капитала (как материального, так и прочего, например какими навыками и опытом вы обладаете, которые можно конвертировать в материальные ресурсы). В процессе инвентаризации можно подумать что с этим всем делать. Приносит ли это доход или удовлетворение физических или духовных потребностей, насколько это необходимо, отвечает ли это твоим жизненным целям. Можно попробовать определить, является ли капитал инвестицией. Основной критерий - приносит ли это доход. Например, у меня есть недвижимость (земля), которая приносит мне доход. Поэтому я внес ее в свою таблицу активов (про разные интерпретации активов/пассивов нужно дополнить?) по сумме покупки, и таким образом вычисляю ее доходность. Но если бы у меня в собственности была квартира, в которой я живу, я наверное не включал бы ее в список активов. И вообще тогда я бы серьезно изменил способ ведения своих финансов, подразделил бы все на активы/пассивы (то, что генерирует прибыль и то, что генерирует убытки, причем возможно внес бы во второе собственное тело - поддержание жизнедеятельности организма ).

б) записать и проанализировать свои доходы и расходы. Это звучит как банальность, но на это я потратил 3 года своей жизни и именно это - краеугольный камень моего финансового поведения.

Благодаря собранным данным я понимаю сколько на что я трачу, как увеличиваются мои расходы со временем, и соотвественно могу с относительной точностью предсказать свое финансовое поведение в будущем.

Для записи своих расходов и доходов существует множество приложений. Возможно здесь в чате их тоже скидывали. Я выбрал для себя самый простой и одновременно трудный - Excel. Простой как автомат калашникова, и трудный при начале его использования. Свой шаблон я возможно выложу позже, но сомневаюсь что он кому-то подойдет: слишком много индивидуальных особенностей (например, у меня сразу три валюты расчетов и заточенная именно под мой портфель с разными брокерскими счетами таблица фин капитала). Главный принцип - полнота (запись всех расходов, можно округлять), регулярность и категоризация (деление на категории трат). Это позволит определить на что, когда и где ты тратишь, что является важным, а что нет.

Собственно финансовая дисциплина начинается с регулярного подсчета своих доходов и расходов. Это действительно дисциплинирует. Из этого очень логично перейти к действиям.

Часть вторая: изменяем свое финансовое положение

О подсчете своих доходов и расходов я написал выше. В процессе изменений это действие №0, то есть первичное предваряющее действие. Три же главных действия вполне очевидны, однако здесь имеет значение их иерархия, по убыванию важности:

- Зарабатывать

- Сберегать

- Инвестировать

Именно так, в такой последовательности нужно идти. Не ставить телегу (инвестиции) впереди лошади. Моя финансовая стабильность зиждется исключительно на том, что я зарабатываю, именно мой заработок создал для меня необходимые средства, позволившие: а) компенсировать ужасные ошибки первых лет (телега впереди лошади) инвестирования и б) спокойнее большинства пережить падения рынков, и не забрать деньги в панике на падении.

Заработок. Его приоритетность хорошо объясняет правило: баланс времени и ресурсов - как основа экономической деятельности человека. Мы обмениваем свое время на ресурсы, чаще всего (но не всегда) выражающиеся в универсальном эквиваленте - деньгах. Здесь еще стоит прибавить такие переменные как здоровье, пассионарность, физическая сила и умственный ресурс, которые действуют как модификаторы. Как правило первое, второе и третье с возрастом уменьшаются, последнее - растет. Это обуславливает наш прогноз по нашим доходам. В молодости мы можем зарабатывать больше, чем в зрелом возрасте. Исключение составляет интеллектуальный труд. Поэтому для нас важнее заработок первичного капитала. Коротко замечу, что проведение анализа в этой сфере может помочь выстроить и траекторию своего профессионального развития - если сможете беспристрастно оценить все обозначенные факторы.

Я опускаю то обстоятельство, что у большинства его (первичного капитала) просто нет, что делает приоритетность просто очевидной.

Здесь же необходимо проговорить эту прописную истину: инвестирование это не заработок! Это лишь доход с вашего капитала, иными словами рентный доход (в широком смысле этого понятия). Подробнее напишу об этом в части про инвестирование.

Сберегать. Здесь самое первое - это тот самый подсчет доходов и расходов. Коррекция финансового поведения - закономерный третий шаг процесса ведения личных финансов: шаг 1 - сбор данных (запись доходов, расходов), шаг 2 - анализ данных (категоризация, периодизация и т.д.), шаг 3 - принятие решения по коррекции поведения на основе результатов. Главная цель этого процесса - добиться наибольшего профицита (превышения доходов над расходами) своего счета. Естественно в разумных пределах, не ухудшающих значительно условия жизни.

Соотношение накоплений к расходам является ключевой цифрой для меня. Именно поэтому я считаю себя относительно успешным в личных финансах. Мои доходы ниже, чем у моих сверстников-выпускников моего университета по моей специальности, что показывает мою неудачу в профессиональном развитии. Но мое соотношение доходов и расходов значительно лучше. Иными словами, я более устойчив, так как живу по средствам. Это позволит в достичь целей финансовой независимости (а это моя цель) раньше, чем если бы я не оптимизировал расходы. Тем более если сравнивать с теми, кто так и не достигнет этой цели никогда - пусть они в стократ богаче меня.

Инвестировать. Наконец, мы дошли до третьего действия. Которое на самом деле скрывает в себе множество "поддействий" (подзадач). Начнем с самого базового - чтобы инвестировать, нужно иметь что-то, что можно инвестировать.

С этой задачей можно справиться, если следовать тому, что я писал в предыдущих частях. Если правильно вести свои финансы, то образуется излишек. Как им распорядиться? Я не открою в этом Америки:

- Создание подушки безопасности. Тут все индивидуально, обычно говорят о 3-6 месячных расходов. Но я, например, держу подушку на 1-3 года, в силу неопределенности своего дохода.

Первый принцип хранения: максимальна ликвидность. Каждый определяет для себя сам. Здесь важны следующие перменные: личное положение (здоровье, близкие и т.д.), окружающая обстановка (стабильность в стране, доступность тех или иных инструментов). Второй принцип: диверсификация. Разнообразие финансовых инструментов. Но необходимо делать большой перевес в валюту основных трат.

- Непосредственно инвестирование. Самый сложный и требовательный к затратам умственных ресурсов этап. Для начала необходимо определить а) какой процент от капитала ты готов направить на инвестирование, б) какой уровень риска ты можешь принять.

Здесь важно множество исходных, которые я резюмировал бы как уверенность в завтрашнем дне. Среди них я бы выделил возраст - чем моложе, тем больше времени можешь зарабатывать, соответственно можно больше рисковать. Существует такое поверье - процент рискованные инвестиций не должен превышать 100-твой возраст. Например в 30 лет, соотношение рискованные бумаг к менее рискованным 30/70. На это правило полезно посматривать, но все же есть куча индивидуальных особенностей.

Стратегии инвестирования

Есть множество различных стратегий и подстратегий, одно перечисление которых займет несколько постов. Я бы разделил их все по принципу принятия решений о вложении денег на две: активное и пассивное инвестирование. И как их квинтэссенцию выделил бы:

Стоимостное инвестирование. Это стратегия активного инвестирования. Грэм с его книгой "Разумный инвестор". Очень кратко его стратегию можно описать как анализ отдельных компаний, секторов, рынков, для выявления дисбаланса в потенциальной и текущей стоимости этого актива.

Здесь я хочу коротко описать, из чего же складываются цены на ценные бумаги на фондовом рынке. Очень многие неофиты (а бывает и вполне опытные), смотрят на изменение цен как на какой-то процесс накопления или потерь - такая вот опасная геймификация фондового рынка. И действительно в краткосрочной перспективе цены меняют под давлением таких "игроков", накачиваются или сдуваются. Но в реальности цена является отражением ценности актива (сюрприз! я же говорил, будет много трюизмов) - которая определяется через множество факторов: спрос и предложение на продукцию компании, текущее положение и перспективы роста, и (что очень важно) оценка рисков актива. Вот о последнем чаще всего и забывают. А именно это и дает ту самую прибыль выше рыночной. Когда ты готов взять на себя риск больший, нежели, другие участники рынка, потому что уверен, что этот актив будет стоить выше по причине изменений в других параметрах. Собственно это в первую очередь и отличает активную стратегию инвестирования от пассивной.

Активная стратегия в последнее время активно критикуется, и надо признать, что критика эта справедлива. На современных развитых рынках капитала одинокому маленькому инвестору практически нечего делать - против него играют коллективные мозги больших инвестфондов, анализирующие гораздо быстрее, и гораздо большие объемы данных.

Впрочем я бы не был столь категоричен к этой стратегии. Во-первых, есть и небольшие рынки, где еще существуют лакуны недооцененных компаний, так как здесь присутствует не так много инвестфондов с их коллективными мозгами. Во-вторых, у каждого из нас есть определенное преимущество в наших профессиональных сферах. Мы случайным образом можем знать что-то, что просто не могло попасть в поле зрения коллективных мозгов, заточенных на определенные индикаторы. Например я, как специалист по международным отношениям, вижу дисбаланс в оценке активов развитых и развивающихся стран на основе рискованности стабильности режимов, сделанной на основе прошлых данных. Это позволяет мне считать активы сейчас стабильных развитых стран неоправданно переоцененными, а развивающихся стран недооценненными. Это знание из профессиональной сферы влияет на принимаемые мной решения. Но это мой частный случай.

Индексное инвестирование. Это стратегия пассивного инвестирования. Богл с его книгой "Руководство разумного инвестора", основатель первой компании, создавшей паевые инвестиционные фонды (отмечу, это не те ПИФ, что у нас сейчас), прообраз современных ETF (Exchange-traded Fund). Очень кратко принцип стратегии можно описать так: "обезьяна тыкая вслепую, может обыграть трейдера". Собственно такое исследование действительно имело место быть. В основе его логики лежит во-первых, представление о том, что рынок всегда находит равновесие, во-вторых, постоянный экономический рост в мире. В практической плоскости это выразилось в создании ETF - если очень просто, то сборной из всех всех акций опредленного рынка, сектора, региона, страны, да и даже всего мира в целом. Очень удобная штука для тех, кто не хочет или не может долго анализировать отдельные компании.

Отмечу еще раз - изменение цен на фондовом рынке это не некий "майнинг", как это бывает в компьютерных играх, и даже в меньшей степени отражение изменения количества произведенных/проданных товаров/услуг. Это в гораздо большей степени отражений ожиданий инвесторов будущих прибылей, помноженных на коэффициент возможных рисков. Именно в силу последнего обстоятельства мы имеем дорогие акции США и др западных стран и дешевые акции России, Китая и других развивающихся рынков. Это и определяет принципиальное различие в двух стратегиях - активная стратегия основана на переоценке активов, в то время как пассивная стратегия основана на ожиданиях роста экономики в целом. Это определяет сильные и слабые стороны обоих стратегий. Переоценка активов может дать большую доходность, но требует значительных затрат умственного труда, ожидание экономического роста не требует больших умственных затрат (ты растешь вместе со всеми), но зависит от этого самого экономического роста.

Да, в прошлом мы наблюдали высокий экономический рост. Но будет ли он таким дальше? Прописная истина: "Прошлая доходность не гарантирует такой же доходности в будущем". Это и приводит к скепсису относительно пассивной стратегии. На прошлых данных доказано, что можно было спокойно жить на 4% от капитала в год (сверх инфляции), не теряя размеров капитала в будущем. Однако всякое бывает, в разные периоды истории в разных странах (да и в мире в целом) доходность может быть разной.

Лично я сейчас придерживаюсь консервативного сценария - 3% доходности сверх инфляции. А вообще я не надеюсь только на фондовый рынок. За прошедшие годы я пришел к выводу: необходимо диверсифицироваться и по классам активов, и по стратегиям инвестирования. Например, у меня в портфеле появилась недвижимость, генерирующая небольшой денежный ручеек (привет Кийосаки - не советую его читать, но кое-что у него все же интересно). В тоже время часть средств у меня лежит в активно управляемых фондах и отдельных акциях. Часть лежит в ETF (пока слишком мало, я хотел бы видеть большую часть портфеля в индексных фондах). Есть немножко и криптовалюты - больше, чем мне бы хотелось. Облигации я заменил на банковские депозиты (в моей стране ставка по ним достаточная, чтобы сравниться с доходностью облигаций, при этом нет этого муторного процесса приобретения-продажи облигаций). В результате я получаю и текущий пассивный доход от части активов, в то время как другая часть реинвестируется.

Здесь я добавлю еще важное деление инвестиций:

- Регулярная доходность (если акции, то называются акции стоимости).

- Реинвестиции - когда доходность от актива так или иначе автоматически реинвестируется (реинвестирующие дивиденды фонды, либо компании не выплачивающие дивиденды - так называемые акции роста).

Какую из стратегий выбирать - решайте сами. А лучше ознакомьтесь с соотвествующей литературой. Хотя бы приведенными мной двумя базовыми книгами. Либо для аудиалов всегда можно найти что-то образовательное на Youtube. Главное не попасть на инфоцыган.

Основные инструменты по уровню риска (хотя в некоторых случаях уровень риска может быть выше или ниже)

- Наличные деньги. Самый ликвидный и самый убыточный актив. Ликвидный, потому, что именно это и есть эквивалент для обмена, убыточный, потому что инфляция.

- Физические активы. Здесь я самовольно объединил и драгметаллы, и недвижимость. Недвижимость наименее ликвидна (чтобы преобразовать в эквивалент, ака деньги, нужно произвести множество операций, в случае национализации ее не положишь в мешочек и не уедешь), ликвидность золота зависит от текущей обстановки - оно бывает или наименее ликвидным, или самым ликвидным инструментом. Объединяет эти два типа их способность преодолевать инфляцию. Как форма сохранения капитала - хорошо подходит.

- Облигации. Государство и бизнес берет деньги в долг. И ты этот долг можешь купить. Плюсы - менее волатильный (изменчивая) доход, гарантия возвращения денег за счет имущества должника. Минусы - это не участие в капитале компании, соотвественно неучастие в разделе прибыли и росте стоимости компании.

- Акции. Участие в капитале компании. То есть ты покупаешь часть компании. Плюсы и минусы противоположны тем, что есть у облигаций.

Отдельно выделю ETF и криптовалюты

ETF - это сбор других ценных бумаг. И не только акций, это могут быть также и облигации, и недвижимость, и золото, и товары. Углубляться в виды таких паевых инвестиций здесь не буду. Криптовалюты - я не знаю куда их отнести. Все зависит о способа их использования. И как их только не используют. И как средство обмена (деньги), и как защитный актив (аналог золота), и как способ инвестирования (во что?). В общем это такой актив, который пока трудно куда-либо определить. Здесь замечу, что важно даже не твое отношение к этому инструменту, а то, что в нем видят все участники рынка в целом. Это будет определять параметры, влияющие не цену активов.

Здесь пожалуй я остановлюсь. Надеюсь новичкам эта информация будет полезной, опытным напомнит о самом важном. О личных финансах и инвестициях можно говорить очень и очень много, поэтому можем продолжить в рамках дискуссии. Возможно что-то пустил, позже дополню. Конечно это все не является инвестиционной рекомендацией, это общее представление о том, что есть личные финансы и какие существуют возможности инвестирования. За бортом остались темы страновых особенностей, брокеров и т.д. так как это все очень индивидуально, можешь обсудить это в дискуссии.

Автор заметки: AntonB

Как управлять своими финансами при помощи простой таблицы

Доброго вечера. Из таблиц по ведению финансов могу порекомендовать эту https://docs.google.com/spreadsheets/d/1OU1SGzGMM9HXGeOmvNhRxtdZYXa5t6uyAJtqpwd2BPI/edit#gid=1840189844.

Она с канала "На пенсию в 35", и довольно подробна, автоматизирована а так же учитывает инвестиции. Возможно вам подойдет.

Ее необходимо скопировать себе на диск, чтобы была возможность вносить свои данные и в целом редактировать.

Автор заметки: veasat (Александр)